製造業におけるコスト計算

製造業におけるコスト計算について下記に記す。原価は、材料費、工賃、経費であるが、それだけで原価をとらえることはできず、複合的にみないといけない。経営に最も重要なファクターとなるため、正確な把握とそのうえでの経営判断をしなければならない。

製造原価の三要素

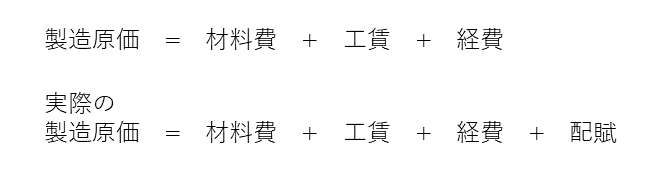

製造業では、工場の生産活動に要する費用が製品の原価にあたる。 一般に、ある製品Aの原価 は下記の式で表される。

配賦

配賦とは、製造原価の三要素である材料費、工賃、 経費の中に含まれない諸経費のことである。具体的には、製品を作るための直接かかる経費以外の、副資材、減価償却費、間接作業員・間接部門の人件費などで、これらが生産原価に加算される。 配賦を考慮に入れ必要があるが、その基準を正しく査定することは非常に困難である。

外注

配賦も含めて製造原価を考えたとき、外注に回した方がよいこともある。特に人件費や場所代は固定費となり安易に調整できないため、経営判断に注意が必要である。

限界利益

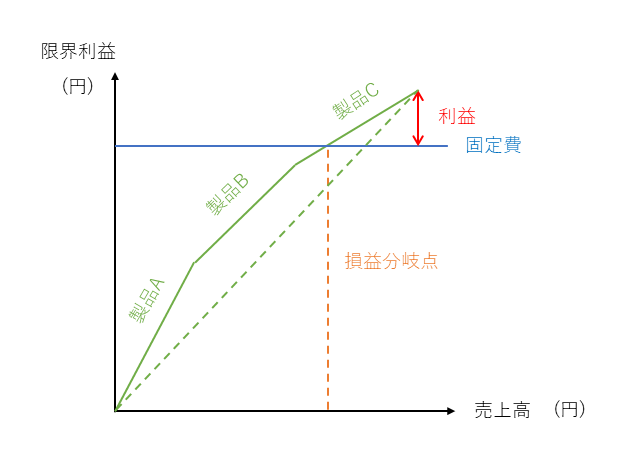

限界利益とは売上高から変動費を差し引いた利益である。製品群のうちどの製品が利益を出しているかの指標として使われる。限界利益が高ければ高いほど、収益力がある製品といえる。

営業利益

営業利益とは、限界利益から固定費を引いた金額である。

限界利益図

限界利益図とは、売上高に対し、各製品の限界利益を累積線図に表したものである。工業製品について、製品A、製品B、製品Cに関r刑する変動費(直接材料費と直接作業工賃)については、開発・設計・製造で低減できる範囲だが、 それらに関係しない固定費は安易に減らすことができないため、経営判断が重要となる。

コストを減らすために

会社に利益を出すには、売り上げを上げるか、コストを減らすかのどちらかしかない。売上を上げるための努力より、コストを下げるための努力の方が容易であるため、経営では重要なファクターとなる。

設計の変更

より合理的な設計をすることで、大幅なコスト削減を図ることができる。形状や溶接の有無、材料や部品の共通化などを繰り返し検討を重ねることでコストを減らすことができる。

VE (価値分析)

VE(Value Engineering:価値分析)といわれる原価低減手法でコストを低減するために用居られる経営手法である。購入部品や材料の持つ機能を定義して、それと同じ機能を果たす他の代替案を列挙し、最低コストで入手できるように仕様、 製法、購入方法を変更していく。機能に限定して見直すことで、常識にとらわれない発想で大幅な資材費低減が可能となる。

工数低減

工場の製品のほとんどは、人による作業の産物のため、いかに工数を減らすかが重要となる。具体的には設計工数、製造工数、検査・梱包などの直接工数と、総務、人事、品質保証、 開発などの間接工数である。 この工数を可能な限り減らすことが大幅なコスト削減につながる。

単純化:工数削減のために作業を高度なものから、誰でもできる単純なものにする。

自動化:製造工程を機械化し、事務作業をシステム化することで工数を削減する。

コメント(β版)