ブラックショールズモデル

ブラックショールズモデル(Black-Scholes Model)は、金融工学における重要な数理モデルであり、金融商品のオプション価格を理論的に評価するためのモデルである。このモデルは、フィッシャー・ブラックとマイロン・ショールズによって1973年に発表され、後にロバート・マートンがモデルを発展させたことで「ブラック=ショールズ=マートンモデル」とも呼ばれる。ブラックショールズモデルは、金融市場におけるオプションの価格付けやリスク管理に広く利用されている。

ブラックショールズモデルの概要

ブラックショールズモデルは、オプション価格を計算するために、いくつかの前提条件を基にした数理モデルである。モデルは、株価がランダムに動く(ブラウン運動)という仮定に基づいており、オプションの満期日までの間に株価がどのように変動するかを予測する。基本的な前提としては、株価は常に対数正規分布に従い、金利やボラティリティ(価格変動性)が一定であることが挙げられる。

主要な前提条件

ブラックショールズモデルが成り立つためには、いくつかの重要な前提が必要である。主な前提条件は以下の通りである:

- 株価:幾何ブラウン運動に従う。

- オプションの行使価格と満期日:固定されている。

- 市場効率性:市場は効率的であり、情報はすぐに価格に反映される。

- 無リスク金利の一定性:取引期間中、無リスク金利(例:国債の金利)は一定である。

- ボラティリティの一定性:原資産のボラティリティ(価格変動率)は一定である。

- 配当なし:モデルは、配当金を支払わない資産に対して適用される。

- 取引コストや税金の存在なし:取引には手数料などのコストや税金がかからないと仮定されている。

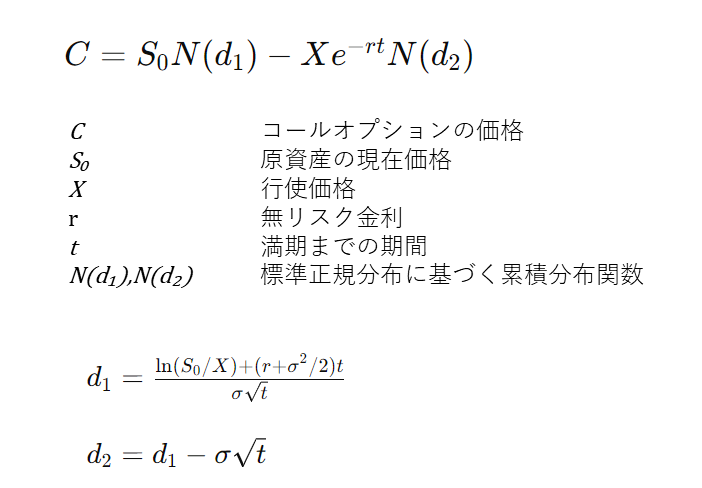

ブラックショールズ方程式

ブラックショールズモデルの核心は、ブラックショールズ方程式(Black-Scholes Equation)ブラックショールズ方程式は、オプション価格の変動を表す微分方程式である。

項の説明

コールオプションの価格

ブラックショールズモデルの応用

ブラックショールズモデルは、金融市場におけるオプション取引やリスク管理において広く利用されている。特に、デリバティブ商品やオプション取引の価格決定において重要な役割を果たしており、投資戦略の立案やリスクヘッジのためのツールとして使用されている。また、モデルの考え方は、金融工学やリスク管理の基礎理論としても重要視されている。

欧州型オプション

ブラックショールズモデルは、特に欧州型オプションの価格を評価する際に使用される。欧州型オプションとは、満期日までの間にしか行使できないオプションである。モデルを使用することで、オプションの価格を理論的に計算し、投資家やトレーダーは市場価格との比較を行うことができる。また、リスク管理やポートフォリオの最適化にも利用される。

限界と発展

ブラックショールズモデルはオプション価格付けにおいて非常に有用なツールであるが、いくつかの限界も存在する。主な批判点として、ボラティリティが時間とともに変化する現実を考慮していないことが挙げられる。実際の市場では、ボラティリティは一定ではなく、変動することが多いため、モデルの精度が低下する場合がある。また、無リスク金利や取引コストが存在しないという仮定も現実的ではないとされる。そのため、様々なモデルの発展形がある。

モデルの発展

ブラックショールズモデルの登場以降、多くの金融工学の理論やモデルが発展してきた。例えば、ジョン・ヒューズやデビッド・ロスによって開発された「ジャンダ・フレート型モデル」、「Hestonモデル」、ボラティリティの変動を考慮した「ボラティリティ・スマイル」や、複雑なオプションの価格を算出するための「拡張ブラックショールズモデル」がある。これらの改良モデルにより、実際の市場での価格予測精度が向上している。モデルの改良や新たな理論の導入により、より現実に即した価格評価やリスク管理が可能となっている。

コメント(β版)